- 05.02.2016

- 2'30 min

- 0

Comment les français préparent-ils leur retraite ?

La retraite et son financement constituent un sujet d’inquiétude majeur pour les Français. A la différence des retraités actuels qui se reposent largement sur le régime général de retraite, les actifs sont convaincus de la nécessité de se constituer une épargne complémentaire en vue de la retraite. Ils plébiscitent pour cela les produits d’épargne offrant sécurité et rendement, en particulier l’assurance vie.

L’étude réalisée fin 2014 dans le cadre du baromètre Deloitte « Les Français et la préparation à la retraite » confirme la préoccupation importante des Français quant au niveau de leurs revenus à la retraite. Deux actifs sur trois se déclarent ainsi inquiets au sujet de la préparation de leur retraite. Cette inquiétude se ressent particulièrement chez les actifs âgés de moins de 45 ans et chez les actifs issus des catégories socio-professionnelles les moins favorisées.

75 % des actifs se disent inquiets du montant de leur future pension de retraite. A cela s’ajoute un déficit d’information. 78 % des actifs n’ont, au mieux, qu’une vague idée du montant de leur future retraite et seuls 3 actifs sur 10 s’estiment suffisamment informés de leurs droits à la retraite et de leurs besoins financiers futurs.

75 % des actifs se disent inquiets du montant de leur future pension de retraite

Signe du caractère généralisé de cette inquiétude chez les Français, ceux-ci commencent à préparer leur retraite de plus en plus jeunes. Ils se préparent en moyenne dès 45 ans, 20 ans avant l’âge estimé de départ en retraite, soit un temps de préparation à la retraite deux fois supérieur à celui des retraités actuels.

Les Français ont conscience de la nécessité d’épargner pour leur retraite

Près de 8 actifs sur 10 considèrent qu’ils auront besoin de compléter leur retraite par des ressources complémentaires. Les actifs estiment en effet que leur pension de retraite sera légèrement supérieure à la moitié de leur revenu de fin de carrière alors qu’ils auront besoin d’une pension équivalente à 77 % de leur revenu de fin de carrière pour faire face à leurs dépenses quotidiennes.

Conséquence logique : 54 % des actifs épargnent dans l’objectif de se constituer un revenu suffisant à la retraite. Cette proportion augmente significativement avec l’âge et le niveau de revenus. A noter toutefois : la proportion des actifs de moins de 45 ans qui déclarent préparer leur retraite est en nette progression sur les dernières années. Désormais, 41 % des 25-34 ans épargnent déjà en vue de financer leur retraite.

La somme moyenne épargnée annuellement pour la préparation à la retraite est de 1 688 €. Derrière cette moyenne se cachent cependant de fortes disparités liées aux revenus : pour 72 % des épargnants, la somme moyenne épargnée annuellement s’élève à 452 € contre 4 736 € pour les 28 % d’épargnants ayant les revenus les plus importants.

Des stratégies de préparation à la retraite différentes selon les générations

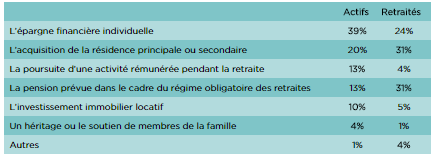

Pour compenser le manque à gagner à la retraite, les retraités actuels se sont majoritairement appuyés sur deux leviers principaux : l’acquisition de leur résidence principale ou secondaire et la pension prévue dans le cadre du régime obligatoire des retraites.

Les actifs, eux, misent avant tout sur l’épargne financière individuelle.

Les principaux leviers utilisés pour disposer d’un niveau de revenu satisfaisant à la retraite :

Source : Baromètre Deloitte « Les Français et la préparation de la retraite » (4e éd.).

Concernant les critères de choix d’un produit d’épargne retraite, le couple « sécurité-rendement » est plébiscité par les actifs préparant leur retraite, suivi de la disponibilité du capital et de la fiscalité. A l’opposé, les garanties annexes (prévoyance, services à la personne…) sont moins déterminantes dans la décision d’investissement.

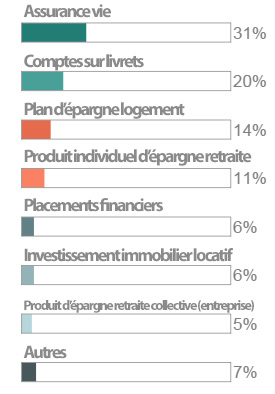

Pour accroître le niveau de leurs revenus à la retraite, les actifs privilégient plusieurs types de placements : en tête, l’assurance vie, puis les comptes sur livrets et le plan d’épargne logement.

L’assurance vie a largement progressé depuis 2012 (+ 10 points) à l’inverse des comptes sur livrets (-15 points depuis 2012), notamment en raison de la chute de leurs taux de rémunération.

Les actifs ayant pris des dispositions financières pour préparer leur retraite ont souscrit à 43 % une assurance vie, à 31 % des produits financiers, à 23 % de l’épargne salariale (PEE, PERCO) et à 22 % de l’épargne retraite (PERP, contrats Madelin, contrats article 83) (situation à fin 2015 - Baromètre UFF/IFOP).

Trois critères sont prioritaires lors du choix d’une offre d’épargne retraite : la sécurité du placement (pour 72 % des actifs), le rendement du placement (pour 59 % des actifs) et la récupération facile de tout ou partie du capital investi (pour 53 % des actifs).

Source : Baromètre Deloitte « Les Français et la préparation de la retraite » (4e éd.).

Un besoin d’accompagnement pour construire une stratégie d’épargne

Plus de la moitié des actifs préparant leur retraite ressentent le besoin d’être accompagnés dans la construction de leur stratégie d’épargne. Seulement 34 % des actifs ont une vision très claire du marché et des produits disponibles.

Dans ce contexte propice à l’innovation, plus de deux tiers des actifs sont intéressés par de nouveaux outils digitaux en lien avec la préparation de la retraite (conseils financiers, applications de gestion financière au quotidien…) et 16 % seraient prêts à payer pour en bénéficier.

Sources de l’article : Baromètre Deloitte « Les Français et la préparation de la retraite » (4e éd.). Les données sont issues d’une enquête menée à l’automne 2014.