- 09.06.2016

- 4 min

- 0

Blockchain : quels enjeux pour les assureurs ?

La Blockchain (« chaîne de blocs ») apparait comme une véritable révolution technologique dans la gestion des transactions. Les assureurs s’y intéressent particulièrement car elle présente pour eux des opportunités majeures de développement et d’économies.

La Blockchain : qu’est-ce que c’est ?

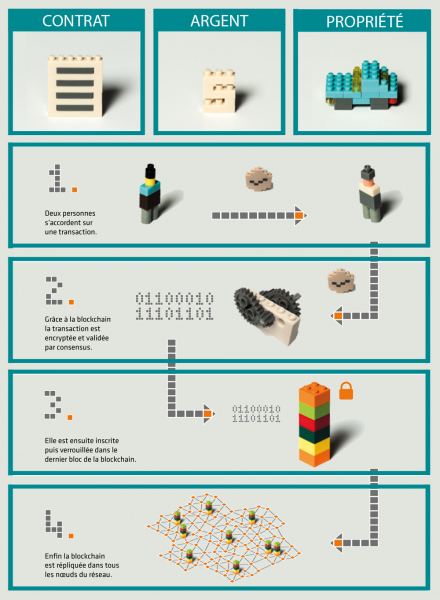

La Blockchain permet la réalisation numérique de transactions entre deux personnes ou entités qui ne se connaissent pas, sans avoir recours à un intermédiaire. C’est une technologie de stockage et de transmission d'informations transparente, sécurisée, qui fonctionne sans validation par une autorité centrale tierce. La Blockchain s’apparente ainsi à un immense registre virtuel public et anonyme regroupant toutes les transactions effectuées par des utilisateurs.

Concrètement, toutes les transactions sont organisées en groupes appelés « blocs » et chaque bloc de transactions, unique et horodaté, sert de fondation au bloc suivant. Après avoir stocké l’ensemble des informations récentes, ce bloc s’intègre à la chaîne globale en respectant un ordre chronologique.

Cette base de données globale est totalement décentralisée et infalsifiable :

- chaque bloc formé est répliqué dans l’ensemble du réseau, rendant impossible le piratage ou la suppression de l’information ;

- les blocs sont créés par des technologies de cryptographie innovantes qui empêchent toute modification a posteriori des informations contenues dans les blocs.

La technologie Blockchain a été utilisée pour la première fois en 2008 pour la création de la monnaie virtuelle Bitcoin.

Source : Livre Blanc « Comprendre la Blockchain »

Quelles sont les utilisations possibles de la Blockchain dans la banque et l’assurance ?

Schématiquement, la Blockchain peut faire l’objet de trois catégories d’applications :

- le transfert d’actifs : transfert d’argent (micro-paiements, micro-crédits à la consommation, etc.) mais également transfert d’actions, d’obligations, de votes, etc. ;

- l’utilisation en tant que registre : la Blockchain permet d’assurer la traçabilité des objets et des actifs grâce à la certification de la propriété de documents, de biens immobiliers (pour la réalisation d’un cadastre, par exemple), d’œuvres d’art, etc. ;

- l’exécution automatisée des contrats grâce aux « smart contracts » : il s’agit de programmes informatiques autonomes de type « Si…, Alors… » qui exécutent automatiquement les conditions et termes d’un contrat, sans nécessiter d’intervention humaine une fois démarrés.

La Blockchain et l’assurance : quelles applications ?

La technologie Blockchain promet des changements majeurs pour les systèmes d’assurance actuels et présente à terme un potentiel de développement important grâce aux smart-contracts. La vérification selon laquelle les paramètres nécessaires à l’application du contrat ont bien été atteints n’est pas effectuée par un tiers de confiance mais par la technologie elle-même : pour fonctionner, un smart-contract s’appuie sur des sources de données fiables capables de fournir les informations nécessaires à l’accomplissement automatique du contrat. Ce mécanisme permet ainsi d’envisager un grand nombre d’applications en matière d’assurance dommage, épargne, prévoyance...

Voici quelques exemples :

- assurances indicielles ou paramétriques : dans une assurance agricole contre le risque de sécheresse, un smart-contract lié à une base de données recueillant les niveaux de pluviométrie pourrait déclencher le versement des indemnités dès le dépassement du seuil établi par le contrat ;

- assurances contre les retards : dans une assurance contre les retards de vols, le versement d’indemnités s’effectuerait directement et en continu dès le retard de l’avion jusqu’à son départ ;

- versement automatisé d’indemnités en cas de décès ou d’hospitalisation ;

- pilotage de la stratégie d’arbitrage sur les unités de compte : prise de décision automatisée en fonction du profil de risque inscrit dans le smart-contract ;

- justification des biens pour l’assurance des biens (registre permettant la certification de propriété des biens).

La Blockchain, source d’économies pour les assureurs

A moyen terme, la technologie Blockchain présente un potentiel important de diminution des coûts de transaction et d’amélioration de la fiabilité pour les banques et les assureurs.

En automatisant l’exécution des contrats, les smart-contracts permettront aux assurés comme aux assureurs de s’émanciper des phases déclaratives : formulaires, réclamation, vérification, déclenchement de l’indemnisation, etc.

La Blockchain, en faisant office de tiers de confiance automatisé, ouvre la voie à une diminution des coûts de structure tout en fiabilisant et en accélérant les processus de décision. À terme, cela devrait permettre une plus grande satisfaction des assurés via la mise en place de nouveaux services plus intuitifs et plus rapides.

Les limites de la Blockchain

Malgré le potentiel considérable de la Blockchain sur le long terme, certaines limites rendent difficile l’apparition de nombreux cas d’usages concrets de cette technologie à court-terme : parcours utilisateur souvent trop complexe, absence de statut juridique pour les innovations introduites par la Blockchain, importantes infrastructures de calculs requises pour un usage massif (seulement 7 transactions par seconde peuvent être actuellement effectuées), faible nombre de personnes qualifiées pour développer la Blockchain (développeurs), naissance de Blockchains privées…

Le Groupe Crédit Agricole et la Blockchain

Le Crédit Agricole s’associe aux réflexions de place en cours sur le sujet de la Blockchain :

- Initiative « Labchain » : la Caisse des Dépôts et Consignations a rassemblé 17 partenaires en France, parmi lesquels le Crédit Agricole, pour lancer une réflexion sur le sujet. ;

- le Crédit Agricole étudie un rapprochement avec le consortium mondial R3 (consortium de banques mondiales regroupées derrière la start-up new-yorkaise R3). Objectif : utiliser une Blockchain privée pour écrire leurs transactions.

Sources : Crédit Agricole – Blockchain France – Livre Blanc « Comprendre la Blockchain », janvier 2016